形態1)クローズドスペースにおけるEC

形態2)オープンスペースにおけるEC

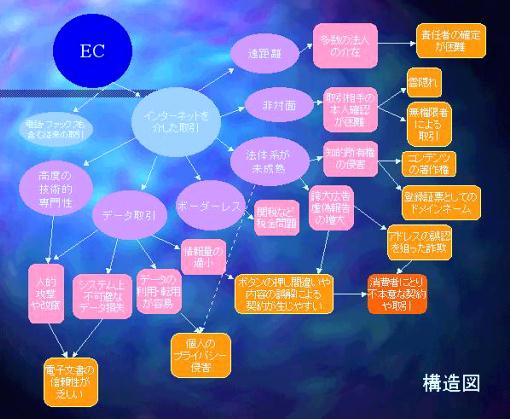

電子商取引における諸問題の構造

全体的な問題点

1

検討対象

2

総論

3

各論

4

救済制度

BtoB、会員制EC /特定主体間の取引

→当事者間の契約による規制が妥当

・仲裁合意@基本取引契約

・契約準拠法の設定

BtoC /不特定主体間の取引

→契約における取り決めは企業側の約款のみ

→法的効力が疑わしく、かつ消費者保護には不充分

・組織力の問題

・情報量の問題

・専門性の問題

EC活性化…全体的問題点

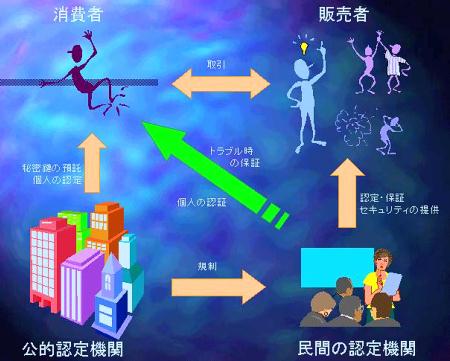

2-1 セキュリティーの確立

!EC……セキュリティが特に脆弱で未発達→発達を阻害!

<民間による認証制度>

<公的機関による認証>

⇒Securityの確立

⇒国際的・国内的法体系の確立

⇒情報資産の管理

(2)メッセージの完全性

(3)秘匿性

1 個人の認証―公開鍵方式(電子署名):電子署名法

秘密鍵預託機関

2 企業の認証―電子認証制度/電子公証制度

*アメリカでは商事改善協会(BBB)

cf)ドイツの電子署名法*

2-2 国際的・国内的法体系の確立

2-3 情報資産の管理

■商流における問題点―消費者保護の観点から

3-1 商流ー意思表示から契約成立まで

1) 広告内容規制の問題

<広告内容規制の問題>

<契約成立時期の問題点>

2)電子文書の証明力の問題

3-2 金流

■後払い方式―クレジットカード決済

<即時払い型―決済手段の電子化:電子マネー>

3-3 物流

4-1 消費者救済制度について

意義:

EC市場の発展を目的とした取引の安全と信頼性の確保企業の能率追及によって生まれたECのリスクを消費者に負わせない

*一般的な消費者保護とは……

<クーリングオフ制度>

<代金決済制度に対する抗弁承継>

*代金決済制度…振込や代引き、電子決済(クレジットカード等)

*抗弁承継―分割払い等で購入した商品に欠陥があるなど何らかの形で業者側が債務不履行の時、その行為が完了するまで支払を延期又は拒否することを認める制度

→クーリングオフ制度と抗弁承継を代金決済制度において二重に適用することで、消費者保護がより実効性を増す

《50$ルール》

<消費者責任の限定>

消費者に責任があったとしても、過度の負担を負わせるのは逆効果?

Ex)アメリカ EFT法 (Electronic Fund Transfer 法)

無権限である消費者の口座からEFTがおこなわれたら……?

4-2 中小企業の救済について

4-3 救済の問題点

■国際紛争解決機関の不在ー諸外国との取引においてどのように消費者保護をおこなっていくのか

■消費者救済時に、デジタルデータをどこまで法律的に認めるのか

■生産者に過度の負担を要求するのではなく、カード会社やモール運営者など、多数の関係者が等分に負担していくにはどうしたらよいのか

■金流における問題点ー電子マネー

■物流

2) 電子文書による意思表示の効力

3) 契約成立時期の問題点

4) 契約成立の法的効力ー書面の交付

<電子文書による意思表示の効力>

2) 訪問販売等に関する法律施行令―指定商品制度(2条)

3) 割賦販売法―割賦販売条件の表示義務(3条、29条2、30条)

4) 貸金業規正法―貸付条件の呈示義務や貸付条件の広告規制(14条、15条)、誇大広告の禁止(16条)

5) 旅行業法―広告表示事項の規制(12条7)誇大広告の禁止(12条8)

6) 医療法―広告制限(69乃至71条)

7) 薬事法―誇大広告等の禁止(66条)、広告制限(67条)

8) 宅建業法―誇大広告等の禁止(32条)

9) 証券取引法―不正取り引き行為の禁止(157条)

10)食品衛生法―虚偽・誇大広告の禁止(12条)

11)景表法―誤認表示の禁止(4条)指定告示改正(1998/12/25)

12)不正競争防止法―広告媒体による誤認表示の禁止(2条1項10)

・データの送り間違い、取り消し間違いなどによる契約

・情報量の少なさによる判断ミス、期待違い

→「証拠の保全」「証拠能力」「証明力」の問題

→「完全性」「機密性」「見読性」確保の必要性

*参考)自由心証制度 民訴法247 刑訴法 318

<契約成立の法的効力―書面の交付>

!国家ごとに契約成立の基準が違う!

!契約成立の条件として各種の特別業法が書面の交付を義務付けている!

!現在の法制度では電子文書は書面としては認められない!

→結果的に契約が不成立だったとして消費者が泣き寝入り

2)割賦販売法―30条1,2,3

3)貸金業法―17条、18条

4)旅行業法―12条5、電子文書のプリントアウトでの代用開始

5)宅地建物取引業法―37条

クローズドループ型 vs オープンループ型

発行者多元型 vs 発行者一元型

独立情報集積型 vs 残高管理型

振込構成

金券構成、価値構成

紙幣類似証券取締法…監督省庁との事前協議の必要性

前払い式証票の規制等に関する法律(プリペイドカード法)

銀行法

出資の受け入れ、預り金及び金利等の取り締まりに関する法律

5)人為的な攻撃―ハッカー、クラッカー

→実質的取得と形式的な取得が区別不可能

代金救済制度に対する抗弁承継

消費者責任の限定

実効性と問題点

2)宅建業法

3)割賦販売法

4)訪問販売法

5)貸金業法

cf)EU「遠隔地契約に関する消費者保護に関する指令」

2)割賦販売法第4条の3の不適用

→事実上クーリングオフが不可能な状態

2)容易に企業が参入、脱退でき、非常に流動的

3)電子上の取引なため契約の証拠が残らない

4)認証システムが未発達

七日間またはそれ以上の機関のクーリングオフを認定返品特約制度

→電子決済では割賦販売法上で規定された

・クーリングオフ (4条の3)

・契約解除等の制限 (5条)

・損害賠償等の制限 (6条)

・抗弁の対抗 (30条の4)

無権限EFT 消費者が紛失盗難を知ったとき

通知の日 定期報告書 通知の日

① ② ③ ④

├─ 2日間 ────┤ ├─ 60日間 ──┤

├─────────┼────────────────────┼───

│ │ │

上限50ドル 上限500ドル

上限なし

*消費者責任の条件

意義:

中小企業でも簡単に参入でき、起業を促進するというEC市場の利点を殺さずに消費者保護を行う

方法:

商品の保証程度別の価格設定の導入

②クーリングオフ可能

③クーリングオフ+抗弁承継が可能

主要参考文献

順不同

無権限EFT……消費者が紛失盗難を知ったとき

通知の日 定期報告書 通知の日

① ② ③ ④

├─ 2日間 ────┤ ├─ 60日間 ──┤

├─────────┼────────────────────┼───

│ │ │

上限50ドル 上限500ドル

上限なし