![]()

経済社会のIT化が日々進歩するのに比べ、資金調達の方法として今までの手形や指名債権は事業者にとって大きな制約要因となっていました。(保管コスト・紛失リスク・二重譲渡のリスク等・・・)

そこで、本電子記録債権法が成立し、事業者にとって資金調達の利便性が図られることになりました。

つまり目的は、

取引の安全+流動性の確保

にあります。以下、電子記録債権の活用方法について説明します。

1.電子記録債権の活用方法(使用するメリット)

(1) 電子手形(電子債権の手形的利用)

・ 手形の発行・振込みの準備が軽減+搬送代も節約

利用中の銀行から電子債権記録機関1の記録簿に「発生記録」を行うことで電子債権の登録が完了します。

・ 手形の印紙税代を節約できる

手形と違い、印紙税は課税されません。

・ 紛失や盗難の恐れがなくなる+管理費用もかからない

「登録」することにより、電子債権記録機関が管理をしてくれるので、紛失・盗難のおそれが減り、管理費用の節約となります。 →電子債権記録機関の信用性について2.参照

・ 分割譲渡や分割割引が可能

手形と違い、債権の一部を分割して譲渡することや、割引が可能となります。

・ 取立手続の煩雑さ回避

支払期日になると、自動的に口座に振り込まれるので、取立手続は不要となります。

1:電子債権記録機関とは、電子記録債権の管理をする機関のことです。指定の要件を満たし、主務大臣の許可を受けることで設置が可能となります。現在設立されている同機関として、全国銀行協会が100%出資の子会社である「でんさいネット」や、三菱東京UFJ銀行が100%出資の子会社である「JEMCO」等があります。

・でんさいネットホームページ:http://www.densai.net/

※でんさいネットには、ほぼ全ての金融機関が参加しています:http://www.densai.net/List.pdf

・JEMCOホームページ:http://www.jemc.jp/

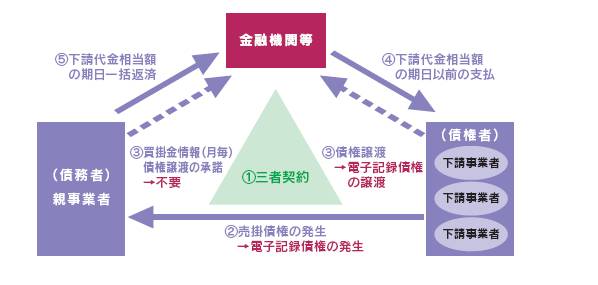

(2) 一括決済方式2への活用

一括決済方式には、二重譲渡の危険性や、対抗要件具備の場合にコストがかかるというデメリットがあり、これらを解消するために電子債権の利用が考えられています。

2:一括決済方式とは、下請代金の支払いにつき、親事業者・下請事業者及び金融機関の三者間の約定に基づき、親事業者の下請代金決済前に下請事業者が金融機関から下請代金に相当する金額の支払いを受けることができるという点で手形と実質的に同じ機能を果たすものです。

〇一括決済方式への活用図

出典:『電子記録債権』金融庁・法務省よりhttp://www.fsa.go.jp/ordinary/densi02.pdf

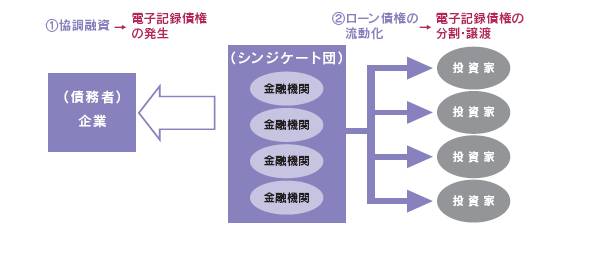

(3) シンジケート・ローン3の流動化への導入

共同貸出の実行後に、シンジケート団を結成した個々の金融機関が貸出債権を譲渡する際に活用できると考えられています。

3:シンジケート・ローンとは、複数の金融機関が共同して協調融資団(シンジケート団)を結成し、各金融機関が同一の貸出条件のもと、同一の契約書に基づいて融資を実行する資金調達の手法です。

〇シンジケート・ローンの流動化図

出典:『電子記録債権』金融庁・法務省よりhttp://www.fsa.go.jp/ordinary/densi02.pdf

便利だとしても、使ったことのない電子債権に対しての不安は依然として残っていると思います。例えば、弁済等の事実が見えにくいことや、電子化のデータが消えてしまったらどうなってしまうか等・・・以下これらの不安を解消すべく説明をしていきます。

2.取引安全への保護

電子債権を取得したり、行使したり、消滅させたいときに、取引の安全はどのようにまもられるかについて、以下主要な制度を説明します。

(1) 高い透明性(可視化)

電子記録債権の内容および債権者等については、債権記録を記録することにより定まることになっています。つまり債権記録を見れば権利関係が明らかとなるので、高い透明性を有する制度といえます。

(2) 電子債権が二重に譲渡されることの防止

電子債権記録機関は、同一の電子記録債権に対して二つ以上の電子記録の請求があったときには、その請求の順序で記録する必要があります。また、これらの請求が相互に矛盾する場合は、電子債権記録機関は、いずれの請求に基づく電子記録もしてはいけないという規定があります。

つまり、電子記録の優先順位は明確に決められていて、二重譲渡防止に役立つと考えられます。

(3) 電子債権の取得は、善意なら有効なものとなる(善意取得)

電子記録債権の譲受人として記録された人は、たとえ譲り渡した人が無権利であっても、そのことを知らずに受け取った限りにおいて有効にこの債権を取得できます。(善意取得)また、債務者は、このような権利発生の原因となった事情等を理由に履行の請求を拒むことができません。(人的抗弁の切断)

このような制度も、譲受人を保護する制度として取引の信頼・安全に寄与すると考えます。

(4) 支払いによる免責

上記のように、請求を受けて支払いをした債務者に対する保護規定です。電子記録の名義人に対しての支払いは、債務者が名義人に権利がないことを知っていたなどの事情がない限り有効となります。

(5) 電子債権記録機関の責任

電子債権記録機関は、提供された情報と異なる電子記録等を行ったり、権利を有しない人等の請求に基づく電子記録をしたことにより第三者に損害が生じた場合に、これらのミスにつき無過失であることを証明しないと損害賠償責任を負います。

最終的に損害を被っても、このような規定があれば電子債権記録機関に責任を問えるため、これも取引安全に資すると考えられます。

3.電子債権記録機関の監督

以上のように取引の安全が図られたとしても、元となる電子記録を管理する機関がしっかりしていないと信頼してこの制度は使えないと思います。そこで、以下電子債権記録機関の監督について説明します。

(1) 電子記録債権の安定性

・ 電子債権記録機関の指定

電子債権記録機関は、電子債権記録の仕事をするために主務大臣の指定を受ける必要があります。この際に、指定の要件として人的・物的信頼性を有することや、業務規定が本業務を適正かつ確実に遂行するために十分であると認められること等を要求することで、機関への信頼や、適正を審査していると考えられます。

・ 報告及び検査

主務大臣は、本機関に対して報告や資料の提出を求め、また、立ち入り検査を行うことができます。これも電子記録債権への安定性に寄与すると考えられます。

・ 機関の変更に関する認可

本機関の、資本金の減少、定款・業務内容の変更、電子債権記録業の休止、合併等の組織再編、解散等を行うには主務大臣の認可を受けなければならないとされています。これは、本機関による業務の適切かつ確実な遂行を図るための規定です。

(2) 電子債権記録機関の存続に関わるリスク

・ 電子債権記録機関の兼業禁止

公正性・中立性の確保や、他の事業の破綻リスクを回避する等の目的から、電子債権記録機関は他の事業との兼業を禁止されています。

・ 業務移転命令

主務大臣は、本機関が破綻した場合に、電子債権記録業を他の株式会社に移転することを命ずることができます。これにより、破綻した機関に登録していた電子債権記録も効力を失うことなく存続することができます。

・ 指定の取り消し

主務大臣は、本機関が電子記録債権法や主務大臣の命令に違反した場合には、指定の取り消し等の処分を行うことができます.指定の取り消しを受けた場合はその機関に登録されていた電子債権記録は効力を失うこととなりますが、これは同様の内容の「指名債権およびこれを目的とする質権」として存続するため、債権自体が否定されるわけではありません。

4.まとめ

このように、経済社会のIT化に伴い新たな金銭支払いの形式ができてきています。これらの制度が現実に始まるのは、電子債権記録機関が実際に活動を開始する2012年4であると思われますが、制度普及に向けて着々と整備が進められています。このような便利な制度を活用することは、個人としても、企業としても様々なメリットがあると考えられます。本制度をうまく活用していくためにも、同制度に対応した準備や、そのために必要な知識を事前に確認しておくことが大事であると思います。

4:でんさいネットの業務開始予定は2012年5月(予定)